Donazioni in natura: le regole da ricordare

Definite le tipologie di beni in natura da donare per poter usufruire delle detrazioni o deduzioni alle imposte sui redditi. Il Ministero del Lavoro e delle Politiche Sociali, con il decreto “Erogazioni liberali in natura a favore degli enti del Terzo settore” del 28 novembre 2019, (Gazzetta Ufficiale n. 24 del 30 gennaio 2020), stabilisce, inoltre, i criteri e le modalità per stabilirne il valore.

Un altro passo avanti nell’attuazione del Codice del Terzo settore che, con l’articolo 83 “Detrazioni e deduzioni per erogazioni liberali” stabilisce le condizioni per cui il valore dei beni portati in donazione può essere detratto o dedotto.

CHI PUO DONARE

Donazioni di persone fisiche, enti e società

A CHI

L’erogazione deve essere a favore di Ets (enti del Terzo settore), comprese le cooperative sociali ed escluse le imprese sociali.

In questa fase transitoria, l’agevolazione riguarda le ODV, le APS e le ONLUS iscritte ai rispetti registri.

PER COSA

Le erogazioni devono essere finalizzate esclusivamente allo svolgimento delle attività statutarie e per il perseguimento di finalità civiche, solidaristiche e di utilità sociale.

QUALI SONO I BENEFICI

Si può scegliere se detrarre o dedurre tenendo conto che:

- la detrazione – ammontare delle spese che possono essere sottratte dalle imposte da pagare – è fissa, quale che sia il reddito del donante

- la deduzione – ammontare delle spese che possono essere sottratte prima della determinazione dell’imposta da pagare – agendo sul reddito e per effetto dell’imposizione progressiva vigente, è tanto maggiore quanto maggiore è il reddito del donante: al minimo è pari al 23% (primo scaglione di aliquota) al massimo al 43% (quinto scaglione).

I soggetti che donano con redditi molto bassi, poiché essi non sono soggetti a imposizione fiscale, non beneficiano di conseguenza degli effetti di detrazione-deduzione.

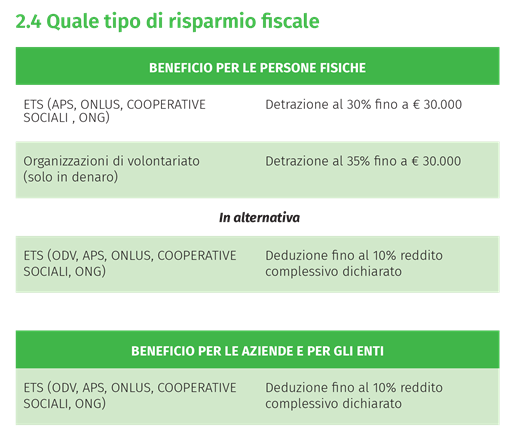

TABELLA RISPARMIO FISCALE

Fonte: “Saper ricevere le donazioni” di Carlo Mazzini, collana “Le bussole” CSVnet Lombardia, numero 5

COME CALCOLARE IL VALORE DEL BENE IN NATURA

Il calcolo dell’ammontare della detrazione o deduzione dei beni donati deve essere fatta sulla base del valore normale del bene, semplificando, sul suo valore di mercato. L’articolo 9 del Testo unico delle imposte sui redditi (Tuir), infatti, al comma 3, prevede che: “per i beni e i servizi soggetti a disciplina dei prezzi si fa riferimento ai provvedimenti in vigore”.

Nel caso non sia possibile desumere il valore del bene sulla base di criteri oggettivi o nel caso il valore determinato del bene superi i 30mila euro, il donatore dovrà far fare una perizia sul valore del bene (non prima di 90 giorni rispetto alla data in cui avviene il trasferimento).

Se la donazione è di un bene strumentale (un bene oggetto di ammortamento), l’ammontare dell’agevolazione è calcolata in riferimento al residuo valore fiscale alla data della in cui avviene l’erogazione.

Se la donazione è di un servizio o di una materia prima o sussidiaria (le materie prime coincidono con la materia fondamentale di cui si compone un prodotto finito, le materie sussidiarie sono beni secondari che entrano nel processo produttivo), l’ammontare della detrazione o della deduzione è calcolato prendendo in riferimento il minore tra il valore normale e quello determinato applicando le disposizioni dell’articolo 92 del TUIR “secondo il metodo della media ponderata o del “primo entrato primo uscito”.

COME PROCEDERE

La donazione in natura deve essere documentata sia dal donatore sia dal ricevente.

Il donatore deve produrre una dichiarazione in cui descrive analiticamente il bene donato con l’indicazione del valore in natura o della perizia di stima.

Il ricevente deve invece dichiarare l’impegno ad utilizzare i beni per lo svolgimento dell’attività statutaria, ai fini dell’esclusivo perseguimento di finalità civiche, solidaristiche e di utilità sociale.

Fonte: Terzo settore in costruzione