Le scadenze di giugno 2025 per il Terzo settore

Si avvicina la fine di giugno, la quale rappresenta un periodo fondamentale soprattutto per gli enti del Terzo settore o per molti di essi, chiamati a porre in essere in modo ordinario alcune misure di trasparenza previste dal codice del Terzo settore.

In questo articolo proviamo a fare il punto rispetto a quali siano nello specifico tali obblighi e scadenze previsti per gli Ets, e a come gli enti vi possano adempiere.

Il deposito dei bilanci

Il codice del Terzo settore dispone che gli Ets debbano depositare presso il registro unico nazionale del Terzo settore (Runts) alcuni fondamentali documenti, fra cui:

- il bilancio di esercizio, la cui redazione e deposito presso il Runts sono obbligatori per tutti gli enti del Terzo settore, indipendentemente dalla loro dimensione economica. Gli Ets devono redigere il bilancio di esercizio secondo gli schemi previsti dal decreto ministeriale n. 39 del 2020, e si ricorda che la legge n. 104 del 2024 ha innalzato i parametri dimensionali al fine di poter utilizzare il semplice rendiconto per cassa (Modello D): per un approfondimento sul tema si rinvia all’articolo “Rendicontazione nel Terzo settore, le novità del pacchetto Semplificazioni”;

- i rendiconti delle raccolte pubbliche occasionali di fondi, disciplinate ancora oggi dal dpr n. 917 del 1986 (Tuir, all’art. 143, comma 3, lettera a), qualora tali raccolte siano state realizzate nell’esercizio precedente dagli Ets non commerciali. I rendiconti (uno per ogni raccolta effettuata) devono essere redatti su apposito modello ministeriale e depositati al Runts (possono essere allegati al bilancio di esercizio ma si consiglia di tenerli distinti);

- il bilancio sociale, la cui redazione, pubblicazione sul sito internet dell’ente e deposito al Runts riguarda i soli Ets che nell’esercizio precedente abbiano avuto entrate superiori ad 1 milione di euro. Si ricorda che il bilancio sociale degli Ets deve essere redatto secondo le linee guida ministeriali disposte con decreto del 4 luglio 2019. Si consiglia anche la lettura dell’articolo “Come prepararsi al primo bilancio sociale?“

Per depositare tali documenti è necessario effettuare sul Runts una pratica di “deposito bilancio”.

La menzionata legge n. 104 del 2024 ha introdotto una fondamentale modifica al termine per il deposito al Runts dei documenti appena illustrati, sostituendo la precedente scadenza (30 giugno) con un nuovo riferimento temporale, che per gli Ets non commerciali si sostanzia nei 180 giorni successivi alla chiusura dell’esercizio finanziario. Le nuove regole si applicano nei confronti di tutti i bilanci approvati dopo la data del 3 agosto 2024.

Gli Ets (non commerciali) che hanno da statuto l’esercizio sociale coincidente con l’anno civile (1° gennaio-31 dicembre), i quali rappresentano sicuramente la casistica più frequente, hanno quindi come scadenza per depositare i bilanci quella del prossimo 29 giugno.

Per quanto riguarda invece gli Ets che svolgono attività commerciale in maniera esclusiva o prevalente (i quali, si ricorda, sono soggetti all’iscrizione non solo nel Runts ma anche al registro delle imprese), il termine per il deposito al registro imprese dei documenti menzionati in precedenza è quello dei 60 giorni successivi all’approvazione degli stessi.

Per completezza di informazione si ricorda che le cooperative sociali debbono depositare il bilancio d’esercizio e il bilancio sociale entro 30 giorni dalla approvazione.

Per ulteriori approfondimenti sul tema dei bilanci, si segnalano i seguenti documenti e guide presenti sul sito di Cantiere terzo settore:

- Sezione dedicata al bilancio economico degli Ets

- Vademecum “Il rendiconto per cassa degli enti del Terzo settore”

- Guida su come presentare l’istanza di deposito bilancio nel Runts

- Video tutorial “Come depositare il bilancio nel registro unico nazionale del Terzo settore”

L’aggiornamento del numero degli associati, volontari e lavoratori per Odv e Aps

Fra gli adempimenti in materia di trasparenza legati all’iscrizione al Runts ve ne è uno che riguarda nello specifico le organizzazioni di volontariato (Odv) e le associazioni di promozione sociale (Aps): tali enti sono tenuti ad aggiornare nel Runts il numero di associati, di volontari e di eventuali lavoratori, e lo devono fare entro il 30 giugno di ogni anno con riferimento al 31 dicembre dell’anno precedente.

Il termine che le Odv e le Aps devono rispettare per aggiornare tali informazioni è quindi quello del prossimo 30 giugno 2025, e il riferimento è rappresentato dai dati degli associati, dei volontari e degli eventuali lavoratori al 31 dicembre 2024.

Per comunicare tali dati, le Odv e le Aps devono effettuare sul Runts una pratica di “variazione” aggiornando le relative informazioni nella sezione “Dati principali”.

Si ricorda, infine, che tutti gli enti del Terzo settore sono tenuti ad aggiornare tutti gli altri dati segnalati in sede di iscrizione (art. 8 comma 6 del dm 106/2020).

Per maggiori approfondimenti sul tema si segnalano:

- l’articolo “Indicazioni e tempistiche per l’aggiornamento dati nel Runts”

- il video tutorial “Come modificare o aggiungere i dati nel registro unico nazionale del Terzo settore” di Cantiere terzo settore e centro di servizi per il volontariato CTV – Centro Territoriale Volontariato ETS (Biella – Vercelli)

- “Cosa e quando comunicare al registro unico nazionale del Terzo settore“.

Le sanzioni previste per il mancato deposito dei documenti o aggiornamento delle informazioni al Runts

L’importanza di porre in essere in modo corretto e puntuale le misure di trasparenza legate al Runts è evidente anche in relazione al sistema di sanzioni che il codice del Terzo settore collega al mancato adempimento.

Qualora gli enti del Terzo settore non depositino i bilanci oppure, se si tratta di Odv o Aps, non aggiornino le informazioni in merito agli associati, volontari e lavoratori entro le scadenze evidenziate, gli uffici competenti del Runts possono far scattare la cosiddetta “diffida ad adempiere”. Tale meccanismo, previsto dall’art. 48, c. 4 del codice del Terzo settore, si sostanzia nell’assegnare all’ente un nuovo termine (non inferiore a 30 giorni ma non superiore a 180), questa volta perentorio: in caso di ulteriore mancato adempimento, l’ente sarà cancellato dal Runts. In aggiunta, sono previste sanzioni amministrative pecuniarie per gli amministratori, i quali sono considerati responsabili del mancato deposito o aggiornamento.

La pubblicazione dei compensi erogati ad amministratori, dirigenti ed associati

Il codice del Terzo settore (art.14, comma 2) prevede la pubblicazione annuale degli eventuali emolumenti, compensi o corrispettivi attribuiti a qualsiasi titolo dagli enti del Terzo settore ai componenti degli organi di amministrazione e controllo, ai dirigenti nonché agli associati: tale adempimento si applica però non a tutti gli Ets ma solamente a quelli che nell’esercizio precedente abbiano avuto entrate superiori a 100.000 euro.

Tale pubblicazione deve essere effettuata dall’ente sul proprio sito internet o sul sito internet della rete associativa cui l’ente aderisce.

Pur non fissando il codice del Terzo settore un termine specifico entro cui pubblicare sul sito tali informazioni, si ritiene ragionevole prendere come riferimento quello per il deposito dei bilanci al Runts: nel caso di Ets con esercizio sociale coincidente con l’anno civile, il consiglio è quindi quello di procedere alla pubblicazione entro il 29 giugno prossimo.

La nota ministeriale n. 293 del 12 gennaio 2021 ha fornito alcune precisazioni sulla disposizione in esame, stabilendo che le informazioni sui compensi possano avvenire anche in forma anonima, ogniqualvolta sia possibile diffondere un’informativa valida per tutti i soggetti appartenenti ad una determinata categoria. È invece da ritenersi insufficiente la pubblicazione di un dato aggregato, in quanto all’interno di esso potrebbero rinvenirsi posizioni differenziate che non verrebbero messe a fuoco da quanti fossero interessati all’informazione.

Nel caso in cui un Ets con entrate annuali superiori a 100.000 euro, non abbia erogato nell’annualità di riferimento somme a titolo di emolumenti, compensi o corrispettivi nei termini sopra indicati, è comunque opportuno proceda alla pubblicazione con apposita dichiarazione.

Per maggiori approfondimenti sul tema si segnalano:

- la sezione del sito di Cantiere terzo settore “Raccolta fondi, donazioni e contributi”;

- il modello per la pubblicazione di emolumenti, compensi e corrispettivi ex art.14, comma 2 del codice del Terzo settore.

La pubblicazione dei contributi pubblici erogati ad enti non profit

Il prossimo 30 giugno è, infine, il termine relativo alla pubblicazione dei contributi pubblici ricevuti nell’esercizio precedente dagli enti non profit in generale, qualora tali contributi siano pari o superiori a 10.000 euro.

Per maggiori approfondimenti si rinvia all’articolo “Pubblicazione contributi pubblici al non profit entro il 30 giugno”.

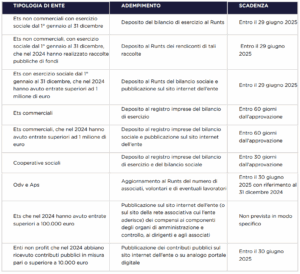

Il quadro degli adempimenti

Nella tabella sottostante si riepilogano le misure di trasparenza descritte nel presente articolo.

Articolo e tabella tratti dall’articolo di Daniele Erler pubblicato su Cantiere Terzo Settore