Tra banche e comunità: il Terzo settore davanti allo specchio della finanza

La ricerca promossa da Banca Etica e Forum Nazionale del Terzo Settore, con il contributo scientifico di AICCON, incrocia sguardi qualitativi e dati quantitativi, mettendo a fuoco il rapporto tra Organizzazioni dell’Economia Sociale (OES) e mondo del credito

di Elisabetta Bianchetti, da VDossier

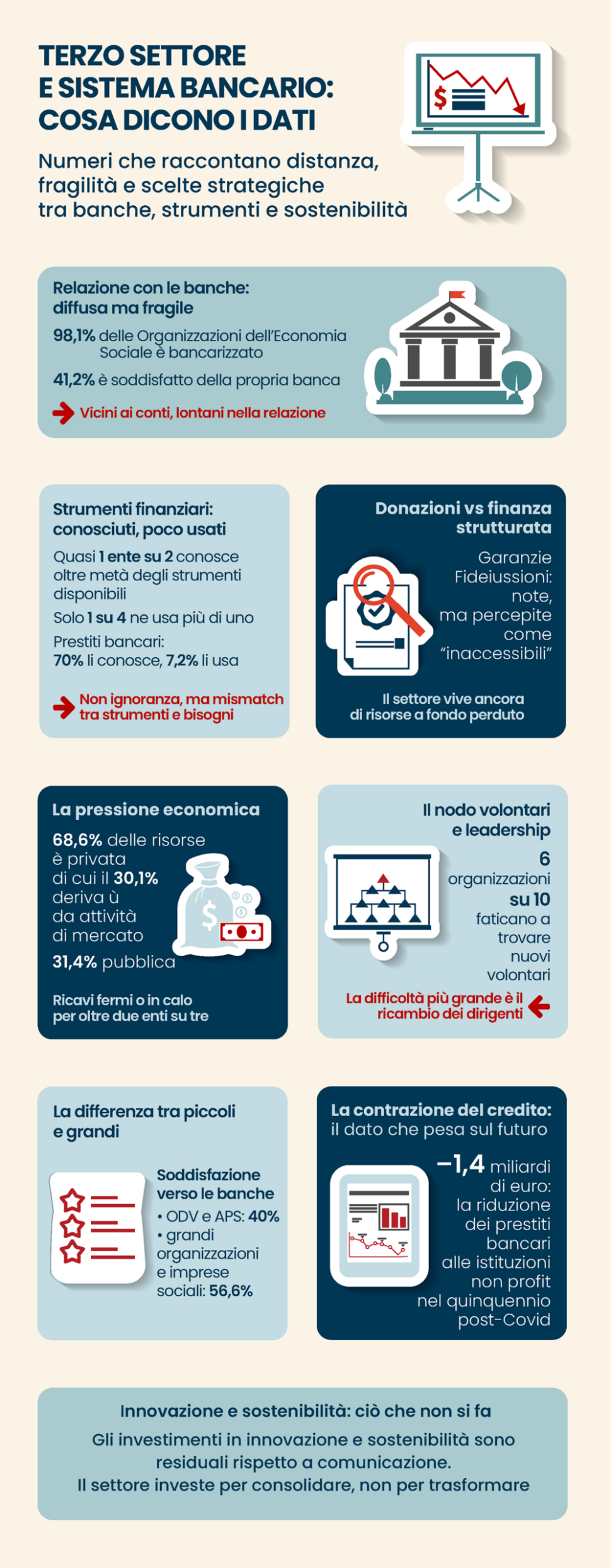

C’è un dato che, più di altri, racconta il rapporto tra il Terzo settore e il sistema bancario italiano: il 98,1% delle organizzazioni è opera con istituti di credito, ma solo il 41,2% si dichiara soddisfatto della relazione con le banche.

È una fotografia che parla di prossimità formale e distanza sostanziale. Tutti dentro il sistema, pochi davvero a proprio agio.

È da qui che prende avvio l’indagine “Finanza etica ed economia sociale: sfide e prospettive per il Terzo settore”, promossa da Banca Etica e dal Forum Nazionale del Terzo Settore, con il contributo scientifico di AICCON. Una ricerca che incrocia sguardi qualitativi e dati quantitativi, mettendo a fuoco il rapporto tra Organizzazioni dell’Economia Sociale (OES) e mondo del credito, a partire da un campione ampio e originale: 1.313 enti che hanno risposto direttamente a una survey dedicata.

Non conta chi sei, ma come lavori

Il primo risultato è netto: non è il logo sulla vetrina a fare la differenza, ma la qualità della relazione.

Gli enti non giudicano la banca per nome o dimensione, ma per competenza: personale che conosce il Terzo settore, uffici dedicati, capacità di leggere modelli economici non orientati al profitto. Solo dopo arriva il tema dei prodotti specializzati. Il messaggio è chiaro: non mancano gli strumenti, manca spesso la sintonia.

La dimensione organizzativa, invece, incide eccome

Le realtà più piccole – ODV e APS soprattutto, che costituiscono la quota maggiore di enti sotto il milione di euro – si fermano attorno al 40% di soddisfazione. Le organizzazioni più grandi, spesso cooperative sociali e imprese sociali, superano il 56,6%. Non perché siano meno critiche, ma perché risultano più strutturate e più “leggibili” dai sistemi bancari.

Strumenti conosciuti, strumenti poco usati

Strumenti conosciuti, strumenti poco usati

La seconda crepa riguarda il divario tra ciò che gli enti conoscono e ciò che davvero utilizzano.

Quasi la metà degli ETS dichiara di conoscere almeno metà degli strumenti finanziari disponibili. Ma solo uno su quattro ne usa più di uno.

La scena, in fondo, è questa: si conoscono i green bond, si parla di garanzie, si cita l’impact investing. Poi, nella pratica, si torna sempre alle vie note: donazioni (37,6% di uso effettivo) e sponsorizzazioni. I prestiti bancari, pur noti alla maggioranza, sono scelti solo dal 7,2% del campione. Percentuali che crescono solo fra imprese sociali e grandi organizzazioni.

Le motivazioni sono pragmatiche: tempi, costi, rigidità. Molti strumenti semplicemente non seguono il ritmo dei progetti, non respirano alla stessa velocità della vita associativa.

Sostenibili, ma sotto pressione

Sul piano economico, il quadro è a due facce.

Da un lato, il Terzo settore sa costruire un funding mix equilibrato: 31,4% risorse pubbliche, 68,6% private, con un terzo delle entrate proveniente dalla vendita di beni e servizi. Un settore che, nel suo piccolo, “sta in piedi”. Le ODV e le APS tendono invece ad avere un mix più sbilanciato sul contributo pubblico e sulle erogazioni liberali.

Dall’altro, i segnali d’allarme non mancano. Negli ultimi anni i ricavi sono rimasti fermi o in calo per due organizzazioni su tre, mentre i costi – energia, materiali, lavoro – hanno continuato a salire. L’effetto è la compressione dei margini. Per molti enti l’obiettivo non è crescere, ma resistere. E questa volta non c’entrano territorio o anzianità. Conta la struttura. E conta, soprattutto, un elemento che nei bilanci non appare mai: il capitale umano.

Volontari cercasi, dirigenti ancora di più

Qui la distinzione è decisiva.

Le difficoltà di reperire persone – volontari e dirigenti – riguardano soprattutto ODV e APS, cioè le organizzazioni più basate sul dono del tempo.

È la vera faglia del settore. Sei organizzazioni su dieci faticano a trovare nuovi volontari.

Non solo braccia: mancano soprattutto le persone disposte a prendersi responsabilità.

“Fare il presidente oggi è un peso, non un onore”, dice un intervistato. Una frase che racconta molto: senza ricambio, senza nuove leadership, la sostenibilità di un’organizzazione diventa un castello in equilibrio precario.

Investire per consolidare, non per rischiare

Gli investimenti seguono lo stesso copione di prudenza.

Oltre un terzo degli enti ha investito in marketing e comunicazione – segnale di un bisogno cresce di farsi capire. Seguono formazione e immobilizzazioni materiali. Rimangono indietro innovazione e sostenibilità ambientale, le due aree che più dovrebbero anticipare il futuro.

E anche le intenzioni per i prossimi due anni confermano il trend: ODV e APS puntano soprattutto su comunicazione e formazione: strumenti per restare visibili e competenti, non per scalare. Le imprese sociali, invece, mostrano una maggiore propensione a investire in competenze tecniche, upskilling e innovazione organizzativa.

Credito: una relazione ancora marginale

Il credito, intanto, arretra.

Nel quinquennio post-pandemia i prestiti alle istituzioni non profit sono scesi di 1,4 miliardi di euro. Una contrazione che rispecchia la stretta monetaria e scoraggia nuovi investimenti. E che, di fatto, lascia molti enti piccoli fuori dal perimetro del credito tradizionale.

I motivi? Garanzie percepite come irraggiungibili, prodotti poco calibrati, relazioni frammentate. Non stupisce che molte realtà preferiscano affidarsi all’autofinanziamento o alle fondazioni bancarie.

Solo le imprese sociali, invece, restano le realtà più “finanziabili”, ma risentono comunque della stretta monetaria e rinviano progetti o ampliamenti.

Una questione di credibilità (e di politiche)

In controluce, la ricerca racconta un settore che non vuole scorciatoie, ma interlocutori capaci.

Chiede strumenti coerenti, politiche fiscali abilitanti, un ascolto competente. E quando può investe in formazione e comunicazione, perché lì si gioca una parte della sua credibilità.

Nel frattempo, i costi salgono, i bisogni aumentano, le risorse si assottigliano.

La finanza – anche quella etica – è chiamata a scegliere se limitarsi a osservare o entrare davvero in partita.

Lo spazio c’è. La domanda, ora, è chi lo occuperà.

Sul portale VDossier l’approfondimento continua con il nuovo Rapporto ASviS 2025 e i rallentamenti dell’Italia nella direzione dello sviluppo sostenibile. Ma dal basso si continua a desiderare, coltivare e costruire un mondo ambientalmente e socialmente più giusto. Scopri le storie di Vdossier.